独立屋、公寓成交齐涨9%,但整体价格仍在下探

春季回暖出现,但市场依然低迷

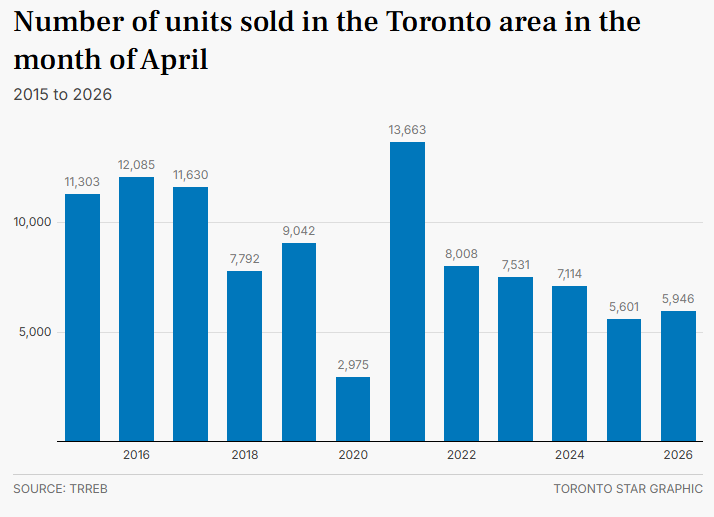

多伦多地区房地产市场在2026年4月出现一定回暖迹象。根据Toronto Regional Real Estate Board(TRREB)发布的最新数据,整体成交量同比上升约7%。

然而,这一水平仍远低于疫情前同期通常接近9000套的历史平均水平,显示出当前春季市场依旧疲软。

供应减少,价格却继续下行

4月份新挂牌房源同比下降超过9%,市场供应出现收紧。

但令人意外的是,在供应减少的情况下,房价依然继续下跌:

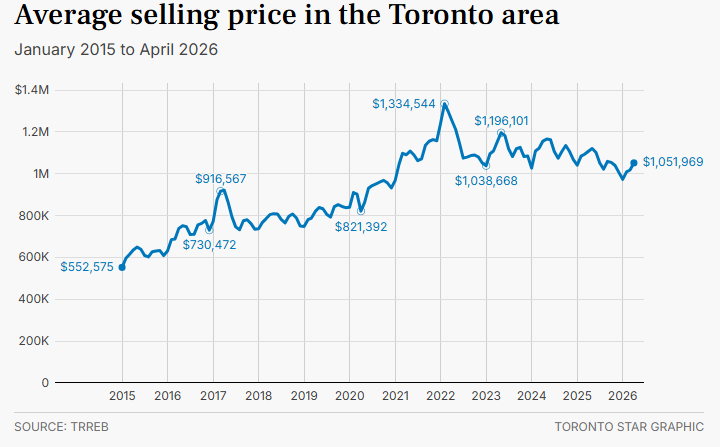

- 平均房价约为 105万加元

- 同比下降约 5%

- 较2022年市场高点累计下跌约 21%

不过,相比今年1月约97万的低点,房价已有小幅回升。

买方市场未变:议价权仍在买家手中

当前“成交与新挂牌比”(SNLR)为 34.7%,明显处于买方市场区间。

这意味着:

- 买家仍掌握更强议价能力

- 卖方面临持续的价格压力

- 市场整体仍偏冷

各类房型成交全面反弹

4月份所有类型房屋成交均出现增长,其中:

- 独立屋:上涨9.2%(领涨)

- 公寓:上涨9.1%

- 镇屋:上涨0.6%

- 半独立屋:上涨0.4%

这表明市场交易活跃度有所恢复,但结构性差异明显。

公寓回暖:首次购房者入场

公寓成交增长的主要原因,是价格下降吸引了大量首次购房者入市。

尤其是在多伦多市中心区域:

- 房源供应充足

- 买家竞争相对较小

- 成为“上车”的主要入口

房价全面下跌:镇屋跌幅最大

尽管成交回升,但所有房型价格均出现下降:

- 镇屋:下降7.9%(跌幅最大)

- 公寓:下降6.3%

- 半独立屋:下降5.2%

- 独立屋:下降4.1%

价格与成交“背离”,成为当前市场最明显特征。

未来走势:短期横盘,后期或反弹

TRREB认为:

- 短期内房价可能进入“横盘期”

- 若成交持续回升,将逐步形成上涨支撑

- 2026年下半年至2027年,可能出现更明显反弹

最大变量:信心仍未恢复

当前市场仍有大量潜在买家“观望”,主要原因包括:

- 美国经济与政策不确定性

- 中东局势可能推高通胀

- 利率未来走向不明

这些因素直接影响购房信心,成为压制市场的重要变量。

核心判断

👉 交易回温已现,但价格下行未止

👉 买方仍掌握市场主动权

👉 反弹信号初现,拐点尚需等待

{kind=link}