官方65岁没变,但越来越多加拿大人工作到67岁、68岁

加拿大的**法定退休年龄(Official Retirement Age)已经60年没有改变,但加拿大人的实际退休年龄(Unofficial Retirement Age)**却越来越晚。

随着寿命延长、生活成本上升以及养老金制度的激励,越来越多加拿大人选择——或者不得不选择——继续工作到67岁、68岁甚至70岁以后。近日,个人理财平台WOWA.ca创办人Hanif Bayat在《The Globe and Mail》撰文指出,加拿大或许应该重新思考退休年龄是否仍符合现实。

法定退休年龄60年未变

加拿大最早于1927年设立老年保障金(Old Age Security,OAS)时,领取年龄为70岁。

到了1965年,时任总理皮尔逊(Lester Pearson)建立加拿大退休金计划(Canada Pension Plan,CPP),同时将领取OAS的年龄降至65岁。这一标准一直沿用至今。

2012年,时任总理哈珀(Stephen Harper)曾宣布将OAS领取年龄逐步提高至67岁,原计划于2023年开始实施,但2016年上台的特鲁多(Justin Trudeau)政府撤销了这一改革,因此加拿大法定退休年龄至今仍维持在65岁。

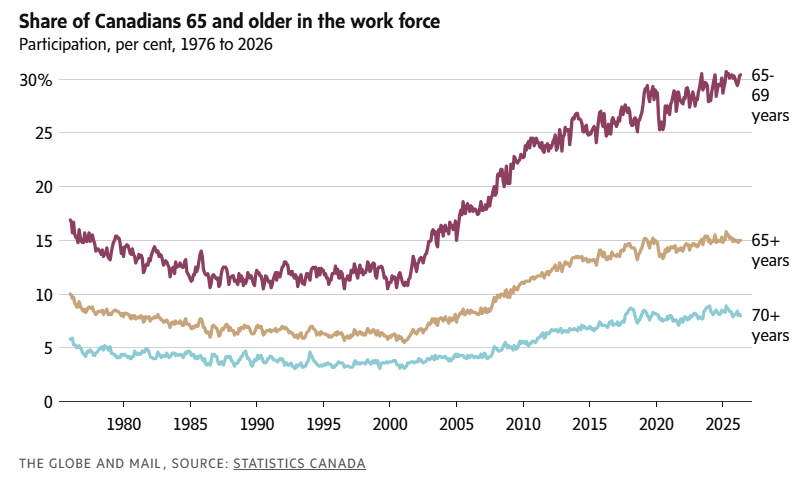

加拿大人越来越晚退休

虽然官方数字没有改变,但加拿大人的实际退休时间却发生了巨大变化。

文章引用加拿大劳动力参与率数据指出:

- 55至59岁:约80%仍在工作;

- 60至64岁:约60%仍在工作;

- 65至69岁:约30%仍在工作;

- 70岁以上:仍有约8%继续工作。

按照这一趋势推算,当一个年龄层中有一半人退出劳动市场时,大约已经来到67岁至68岁。

换句话说,加拿大人的“实际退休年龄”已经比官方退休年龄晚了约两三年。

为什么越来越多人不愿退休?

文章认为,主要有四个原因。

1. 人活得更长了

1965年,加拿大人的平均预期寿命约为72岁。

如今,这一数字已提高到82岁。

也就是说,在退休年龄维持65岁的情况下,人们退休后的生活时间,比60年前平均增加了约10年。

2. 退休储蓄不足

不少加拿大人并没有足够的退休储蓄。

拥有房产的人,还可以通过出售房屋、缩小住房规模(downsizing)或反向按揭(reverse mortgage)获得资金;但没有房产的人,则更加依赖CPP和OAS维持退休生活,因此不得不继续工作。

3. 晚领养老金更划算

加拿大养老金制度本身也鼓励延迟领取。

如果65岁后继续延迟领取:

- CPP每延迟一年增加8.4%;

- OAS每延迟一年增加7.2%,最高可延至70岁领取。

对于没有企业退休金的人来说,多工作几年,未来每月领取的养老金会明显增加,因此具有相当吸引力。

4. 强制退休制度基本取消

加拿大各省已陆续取消大多数行业的强制退休制度。

尤其是在金融、教育、咨询、科研等知识密集型行业,经验丰富的员工依然受到雇主欢迎,不少人即使接近70岁仍继续工作。

老龄化也让政府财政压力越来越大

目前,老年保障金(OAS)及相关福利每年支出约800亿加元,约占联邦政府项目支出的15%,已经成为加拿大最大的财政支出项目之一。

随着最后一批“婴儿潮”(Baby Boomers)陆续进入退休年龄,未来几年,这项支出预计还将持续增长。

因此,是否应重新检讨加拿大的法定退休年龄,也再次成为公共政策讨论的话题。

作者观点

作者认为,现实已经发生了变化。

加拿大人的平均寿命比1965年增加了约10年,越来越多人工作到67岁甚至更晚退休,而法定退休年龄却始终停留在65岁。

他认为,加拿大政府或许应该重新评估退休制度,让官方退休年龄更符合今天加拿大人的实际生活状况。

{kind=link}