【假期归来,家成“水帘洞”】

假期归来,阳光灿烂的回忆还没褪色,家门打开却是满室狼藉——满地积水、地毯泡烂、木地板翘起。对于住在安省Gravenhurst镇的帕特丽夏·斯塔普利(Patricia Stapley)和汤姆·皮尔特(Thom Peart)来说,这并非噩梦,而是三月冰暴带来的真实灾难。

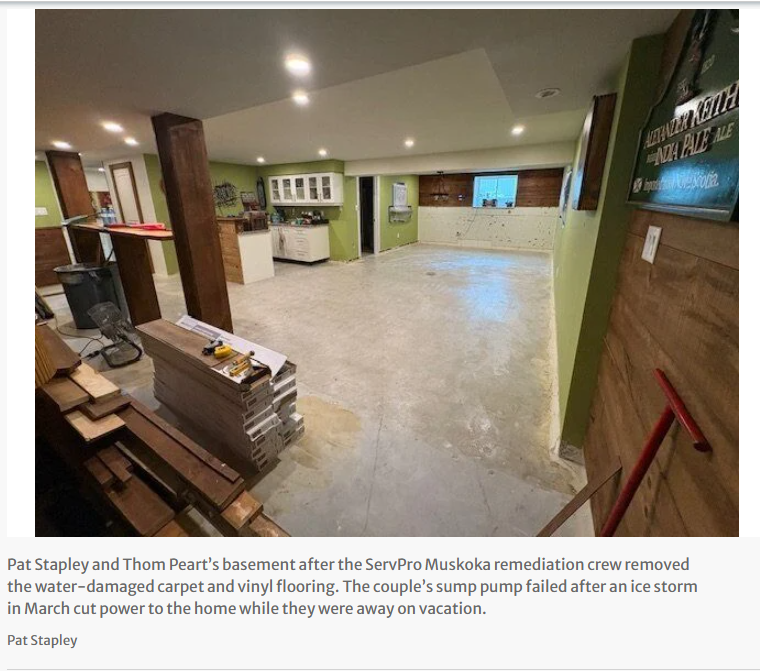

这对结伴走过近40年的夫妇当时正在墨西哥度假,突如其来的断电影响了家中排水泵的运行,导致地下室被融雪和污水双重入侵——而他们原以为买了“双保险”的房屋保单,并未能完全赔偿这场“水漫金山”。

【保险没想象中“保险”】

斯塔普利坦言,事发前她从未真正思考过这个问题:“我们一直信赖我们的保险公司,也相信灾后修复公司会处理妥当。”但现实却是——保险公司Desjardins仅赔付了2万加元便宣布结案,而ServPro Muskoka的灾后清理报价却高达1.1万加元。

他们还购买了第二类额外保险,旨在覆盖水灾损失,为何却无法同时使用两个赔偿额度?两个不同来源的水——排水泵故障造成的污水回流和从窗户涌入的融雪水——是否不应该分别触发两个赔偿额度?

答案却是:不能叠加使用! 一次理赔只能触发其中一项附加险,取决于主要损害源。

【“我们的钱,不该这样流走”】

斯塔普利是一位退休的小企业主,她愤慨地说:“我们辛苦赚的钱,谁都不该经历这种折磨。当你问不到答案的时候,真的会陷入一种深深的无助感。”

更令人抓狂的是:ServPro发来的第一张账单上只写了总额11,104.21加元,没有任何明细。即便在他们多次要求下,直到记者介入,ServPro才在7月底提供了一份详细账单——令人惊讶的是,总金额竟然下降到7,919.13加元!

ServPro总部发言人拒绝解释为何金额大幅变化,连本地业主詹姆斯·克里卡德也婉拒回应媒体。

【“可选保险”中的隐藏规则】

根据加拿大保险局(IBC)消费者关系主管Rob de Pruis的说法,标准房屋保险涵盖的是水管爆裂、热水器故障、室内泄漏等“屋内水源”事故。但像污水倒灌、地面积水涌入、泵浦失灵等情形,属于“可选附加险”。

问题在于:有些保险公司将污水回流和地面积水合并为一项附加产品,但Desjardins是分开出售的。因此,斯塔普利夫妇认为他们应当能获得“两份各2万”的赔偿,共计4万加元。然而,现实是——两项保险不能叠加使用。

【消费者警示:要问问题、要看细节】

斯塔普利的父亲雷·斯塔普利(Ray Stapley)是《星报》早期著名的消费者专栏作家,她似乎继承了老父亲“较真”的精神。

“我希望提醒每一位消费者,尤其是年长者:要保持警觉,提前准备,在灾难发生前搞清楚自己买的保险究竟保什么。”她说,“别等到泡在水里的那一刻,才发现保障打了折扣。”

【结局未完待续:花了多少钱还没搞清楚】

在记者介入后,Desjardins出面承诺承担ServPro账单中1,185.08加元的“交通费用”,并已直接汇给对方。可斯塔普利夫妇至今仍搞不清楚——他们到底该给ServPro Muskoka多少钱?

地板虽然换新了,地下室也大致恢复正常,但湿吧(wet bar)的橱柜无法更换,新买的shuffleboard球台也无力添置,他们为这场水灾自掏腰包5,000加元。

“我们已经做到了我们所能做的一切,”斯塔普利说,“但这并不意味着我们得到了应有的公正。”

如果你觉得自己也“买了保险就万事无忧”,也许,是时候拿出保单——认真读一读“细节条款”了。

{kind=link}